")

Quanto costa la liquidità

La vita pratica è costellata da numerosi bisogni, progetti e impegni necessari per garantire un certo tenore di vita. Dall’anticonformista all’intellettuale, dall’artista al professionista. Per chi è single e per chi vive in famiglia, ognuno ha prospettive e bisogni da soddisfare a corto- ampio raggio.

Perché investire sarà uno spazio dedicato ai lettori in cui parlerò delle varie tipologie di risparmio in relazione alle diverse fasi della vita, indipendentemente dello status delle persone. Proprio perché sviluppare un atteggiamento che favorisca l’incremento delle proprie risorse, è una necessità che riguarda tutti.

I soldi non fanno la felicità, ma possono agevolarla

Sebbene sappiamo che i soldi non diano la felicità, siamo coscienti che, se ben indirizzati al servizio di desideri e obiettivi concreti, possono fare la differenza. Poter contare su un certo numero di risorse, favorisce senz’altro una vita prospera e serena.

Sebbene sappiamo che i soldi non diano la felicità, siamo coscienti che, se ben indirizzati al servizio di desideri e obiettivi concreti, possono fare la differenza. Poter contare su un certo numero di risorse, favorisce senz’altro una vita prospera e serena.

Purtroppo però, i soldi, sono un tema tabù nella società di oggi, su cui spesso ruotano intorno una serie di falsi presupposti come ad esempio il vantaggio della liquidità. Tale credenza mina la gestione del proprio patrimonio, erodendone significativamente, il valore nel tempo. Diventa quindi necessario parlare di soldi per diventare più consapevoli nella gestione del risparmio, migliorare il rapporto con il denaro e risanare la propria situazione finanziaria.

Liquidità, una strategia ragionevole?

Spesso si crede che accantonare i risparmi sui conti correnti sia la soluzione più sicura, per salvaguardare i soldi, senza tener conto però delle dinamiche inflattive. L’inflazione, infatti, erode il potere d’acquisto, riducendo, in termini reali, il valore dei patrimoni accumulati.

Guardando il grafico, vediamo come tenere i soldi fermi sul conto non sia il “miglior affare”. In sostanza, dal 1996 al 2020, i risparmi hanno perso il loro potere di acquisto di beni e servizi a causa dell’inflazione, che riduce il valore del patrimonio lasciato sul conto corrente.

Tradotto in numeri, «- 34%» vuol dire che con € 50.000, nel 1996, potevamo acquistare beni per €50.000 (anche se c’erano le lire, per semplicità ragioniamo già in euro). Oggi, quegli stessi €50.000, potrebbero acquistare solo per €33.000.

Perdite che non percepiamo

Come abbiamo visto l’inflazione rappresenta una perdita rilevante del valore del denaro. Accantonato spesso in virtù di rinunce e grandi sforzi. Come mai si accetta facilmente tale condizione? Perché spesso non si è abbastanza consapevoli delle conseguenze delle proprie scelte. Infatti, secondo un’indagine sul risparmio dichiarata da Ipsos per Acri, il 62% degli italiani nel 2018 ha scelto la liquidità, nonostante ci siano perdite miliardarie proporzionali al capitale depositato sui conti correnti.

Un esempio concreto

Un interessante articolo del Sole 24 Ore, riporta che nel 2018 è stata calcolata una perdita di circa 20 miliardi nei confronti dei 1.476 depositati sui conti correnti italiani: conseguenza dovuta al progressivo aumento dei prezzi. Si tratta in questo caso del 1,5% d’inflazione, nel confronto della liquidità versata sui conti. Anche se l’effetto si è fatto sentire, causando perdite abbastanza rilevanti, il fenomeno sembra passare quasi inosservato sotto gli occhi dei risparmiatori. Tant’è che preferiscono perdere il valore del proprio patrimonio, anziché assumere qualche rischio finanziario.

Non tornano i conti

Come abbiamo visto nell’esempio citato, è chiaro che il rendimento del conto corrente, pari a 0%, non è in grado di compensare l’aumento dei prezzi che subiscono i beni di consumo annualmente. Di conseguenza i risparmiatori perdono progressivamente potere d’ acquisto e quindi la capacità di sostenere lo stesso tenore di vita: non tornano più i conti.

I motivi per cui alcune persone scelgono di lasciare i loro risparmi sul conto corrente, anziché investirli, si ritrovano nella preoccupazione di aver eccessivo bisogno di liquidità per affrontare le spese future, nell’avversione al rischio degli investimenti, nella scarsa cultura del mondo finanziario e nell’insicurezza di non sentirsi abbastanza tutelati dalle normative che regolano il sistema Finanziario.

Quando si tratta di scelte che riguardano il denaro, c’è una spiccata tendenza a rimanere nella propria zona di Comfort, pur di non affrontare l’ansia che genera l’ignoto. Questo accade quando ad esempio non si conoscono le dinamiche dei mercati, le tipologie d’investimento e il funzionamento della Borsa. Si temono a priori le conseguenze svantaggiose, considerandole certezze. Più scarsa è la cultura finanziaria, più è determinante “l’ansia” che condiziona tali scelte.

Tutto ciò impedisce agli italiani di individuare soluzioni strategiche alternative alla liquidità, per migliorare la gestione del proprio denaro evitando di subire il costo che inevitabilmente genera l’inflazione.

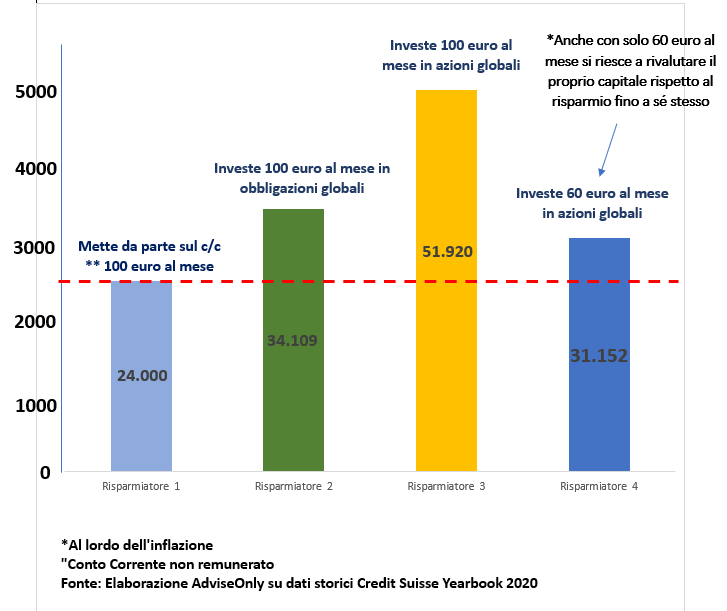

Cosa succede se decidiamo di investire

su un arco temporale di 20 anni

Confronto tra risparmio fine a sé stesso e investimento in asset class

(anni di riferimento 2000 – 2020)

Come si può vedere dal grafico, il risparmiatore 4, dopo 20 anni ha raggiunto un discreto vantaggio rispetto al risparmiatore 1, sebbene accantonassi una cifra inferiore. Soltanto con 60€ mensili è riuscito a superarlo di gran lunga con una cifra complessiva di € 31.152 al lordo di tasse ed inflazione.

I rendimenti degli investimenti assorbono l’effetto dell’inflazione

Dopo 20 anni i soldi sul c/c non remunerato

perdono circa il 17% del valore (anni di riferimento: 2000 – 2020)

In questo caso, avendo applicato l’effetto dell’inflazione pari al 17% sul risparmio accantonato, possiamo osservare come l’unico risparmiatore a subire l’aumento dei prezzi, è quello che ha messo da parte €100 al mese senza aver fatto nessun tipo d’investimento (risparmiatore 1). Negli altri tre casi, gli investitori sono riusciti a contenere tale effetto proteggendo il loro capitale dall’erosione dell’inflazione, riuscendo addirittura a creare un buon rendimento a seconda del tipo di investimento scelto. È evidente che solo il fatto di investire una parte del capitale attutisce la perdita, generata dall’inflazione, aiutandoci in più a generare guadagno. Conviene allora valutare accuratamente le nostre scelte e piani strategici di investimento.

Investire

Sebbene investire è un passo alla portata di tutti, portare avanti un investimento che possa rendere buoni frutti, necessità della preparazione e della strategia corretta. Diventa quindi indispensabile, prima di prendere qualsiasi decisione, sviluppare una maggiore consapevolezza sulle eventuali opportunità ed i rischi ad esse associate.

Il primo passo

Occorre progettare il cammino che si desidera intraprendere. Una volta individuato il punto di partenza, il tempo a disposizione e l’obiettivo da raggiungere, è possibile scegliere il piano di investimento più consono alle proprie necessità.

Qual è la mia situazione finanziaria attuale e quali sono le mie necessità?

Quali saranno le mie esigenze future?

Cosa voglio ottenere dal mio investimento?

Contattami e ne parliamo insieme.